ファクタリング naviドットコム 【公式】即日資金調達の極意

ファクタリングNAVIドットコム・即日資金調達の極意公式サイト(factoring-navi.com)は、資金を調達したい、売掛金を早期に現金化したいというお悩みを解決できる安心の即曰ガイドです。

ファクタリングNAVI.com (ファクタリング naviドットコム)公式サイト、 即日資金調達の極意の限定版です。

ファクタリング naviドットコム式即日資金調達の極意では、即日にできる限り手数料を抑えつつ資金繰りを解消できるファクタリングのノウハウやファクタリング業者を選定しています。

ファクタリング naviドットコム式即日資金調達の極意は、単なる比較ではなく、判断が大切です。

即日、手数料、審査は重視しつつ、ファクタリングを理解し判断するための知識やノウハウ、そしてファクタリング業界を17年経験してきたプロが厳選したファクタリング業者を掲載しております。

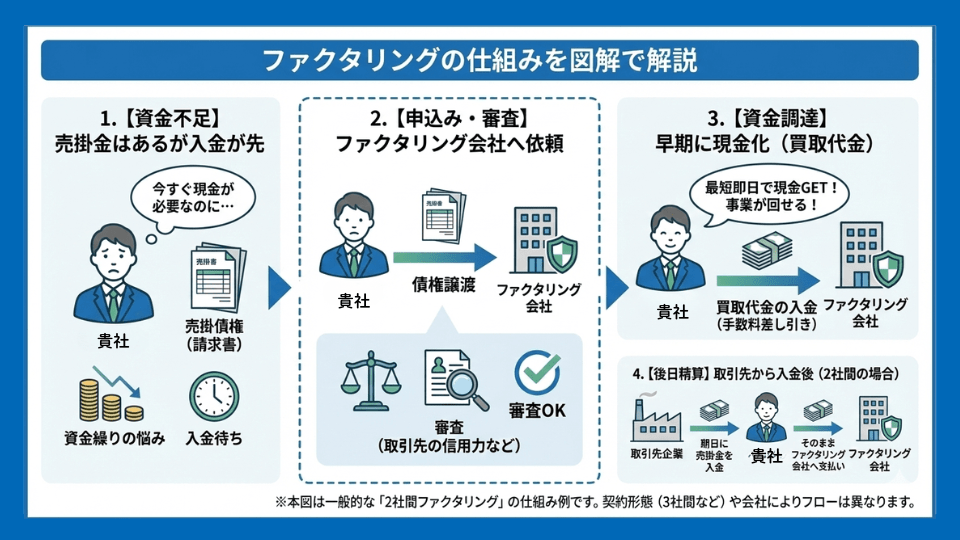

ファクタリングは、企業が保有する売掛金(未収金)を第三者(ファクタリング会社)に売却することで、早期に資金を調達する方法です。

これにより、企業はキャッシュフローを改善し、運転資金を確保することができます。

ファクタリングNAVI.comでは、ファクタリングに関する知識と情報提供とおすすめのファクタリング会社を紹介しています。

資金調達、資金繰り(つなぎ資金)に困ったときは、ぜひ参考にしてください。

【PR】

WEB完結!最速2時間にてご入金!売掛金前払いサービス

1. 圧倒的なスピード

• 申込から最短2時間で入金可能

急な資金需要にも即対応できるため、売掛金の入金遅延や突発的な支払いに強い。

2. 完全オンライン完結

• 来店・面談不要

スマホやPCから請求書と通帳コピーをアップロードするだけで契約まで完了。

• クラウドサインで安全に契約

弁護士ドットコム監修の電子契約を採用し、セキュリティ面も安心。

3. 低コスト・柔軟な対応

• 業界最低水準の手数料(1%~)

他社と比較しても非常に低コストで資金調達可能。

• 金額上限なし

少額から高額まで柔軟に対応できるため、個人事業主から中小企業まで幅広く利用可能。

4. 取引先に知られない安心感

• 通知不要の2社間ファクタリング

登記や取引先への通知が不要なので、信用を損なわずに資金調達できる。

5. 書類提出がシンプル

• 必要書類は「請求書」と「通帳」の2点のみ

決算書や事業計画書は不要で、フリーランスや個人事業主でも利用しやすい。

売掛金の発生

企業が商品やサービスを提供し、顧客に対して請求書を発行します。

↓

ファクタリング会社への売却

企業はその請求書をファクタリング会社に売却します。

ファクタリング会社は、請求書の金額の一部(通常は70~90%)を即座に企業に支払います。

↓

顧客からの支払い

顧客が請求書の金額をファクタリング会社に支払います。

↓

残額の受け取り

ファクタリング会社は、顧客からの支払いを受け取った後、手数料を差し引いた残額を企業に支払います。

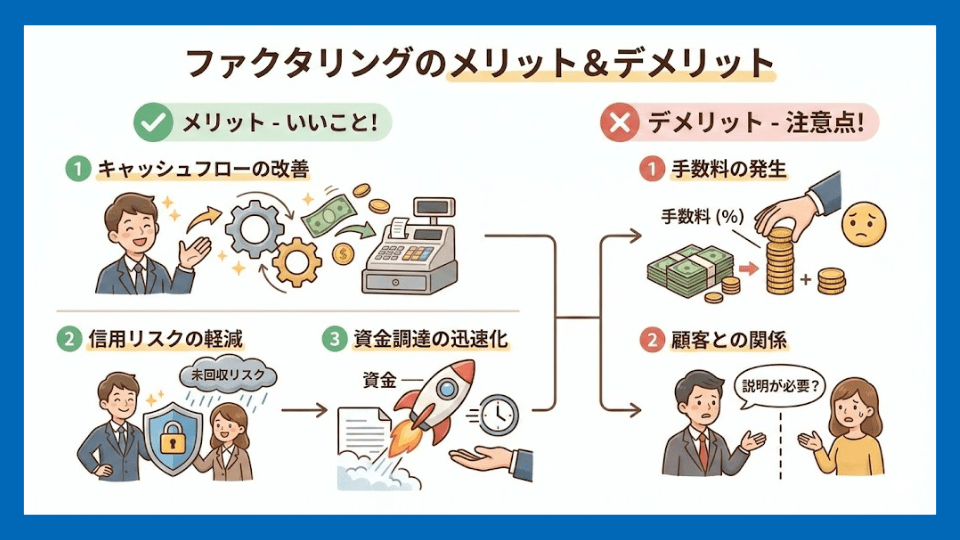

キャッシュフローの改善

売掛金を早期に現金化することで、企業のキャッシュフローが改善されます。

信用リスクの軽減

ファクタリング会社が顧客の信用リスクを引き受けるため、企業はリスクを軽減できます。

資金調達の迅速化

銀行融資と比較して、ファクタリングは迅速に資金を調達できる方法です。

手数料の発生

ファクタリング会社に支払う手数料が発生します。

顧客との関係

顧客がファクタリングを利用していることを知ると、企業の信用に影響を与える可能性があります。

ファクタリングは他の資金調達方法と比較して、いくつかの特徴があります。

以下に、代表的な資金調達方法とファクタリングの比較を示します。

銀行融資

メリット: 低金利で長期的な資金調達が可能。信用力が高い企業にとっては有利。

デメリット: 審査が厳しく、手続きに時間がかかる。担保が必要な場合が多い。

株式発行

メリット: 大規模な資金調達が可能。返済義務がない。

デメリット: 既存の株主の持ち分が希薄化する。株価の変動リスクがある。

社債発行

メリット: 大規模な資金調達が可能。金利が固定されている場合が多い。

デメリット: 返済義務がある。信用力が低い企業には難しい。

ファクタリング

メリット: 売掛金を早期に現金化できる。信用リスクを軽減できる。迅速な資金調達が可能。

デメリット: 手数料が発生する。顧客との関係に影響を与える可能性がある。

ファクタリングは、特に迅速な資金調達が必要な場合や、銀行融資が難しい場合に有効です。

ただし、手数料や顧客との関係に注意が必要です。

他の資金調達方法と比較して、自社の状況やニーズに最も適した方法を選ぶことが重要です。

まとめ

ファクタリングは、企業が迅速に資金を調達し、キャッシュフローを改善するための有効な手段です。

しかし、手数料や顧客との関係に注意が必要です。

ファクタリング naviドットコムのおすすめするファクタリング会社です。

当サイトのポリシーに基づき選定済みです。

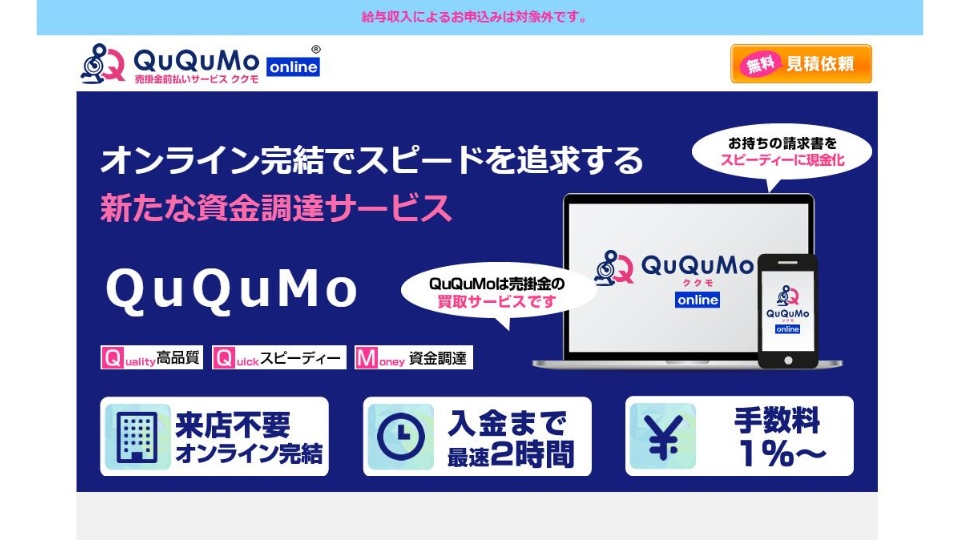

【QuQumo】WEB完結で即日入金・最短1時間!

【メンターキャピタル】最短30分で資金繰り改善!

【ベストファクター】 今一番選ばれている請求書買取!

【アウル経済】 中小企業専門で安い手数料を実現!

【ビートレーディング】 ファクタリング業界の老舗で認知度No.1!

企業の資金調達というと、ファクタリングをはじめ、銀行融資や株式発行が真っ先に思い浮かびますが、実際には多様な手法が存在します。

ファクタリング、株式発行、社債発行、銀行融資以外の資金調達方法について、金融実務の観点から体系的に解説します。

企業のステージ、信用力、資金使途に応じて最適な選択肢を理解することが、財務戦略の成功につながります。

補助金・助成金は、返済義務のない資金調達手段として、実質的な資金調達コストが最も低い方法です。国や地方自治体、各種団体が特定の政策目的を達成するために提供しており、企業の財務体質を毀損せずに事業を拡大できる点で非常に魅力的です。

主要な補助金制度

ものづくり補助金は、中小企業の生産性向上や革新的なサービス開発を支援する制度で、設備投資や試作品開発に活用できます。補助上限は数千万円に達することもあり、特に製造業やIT関連企業にとって重要な資金源となっています。補助率は通常2分の1から3分の2程度で、残額は自己資金または他の資金調達手段で賄う必要があります。

事業再構築補助金は、コロナ禍を契機に創設された制度で、新分野展開や業態転換など大胆な事業再構築を支援します。補助額が最大で億単位に達するケースもあり、企業の抜本的な変革を後押しする制度設計となっています。採択には事業計画の実現可能性と革新性が重視され、認定支援機関の協力が必須となる点に留意が必要です。

IT導入補助金は、中小企業のデジタル化を促進する制度で、ソフトウェア購入やクラウドサービス導入費用を補助します。近年ではセキュリティ対策やECサイト構築なども対象範囲に含まれ、デジタルトランスフォーメーション(DX)推進の重要な財源となっています。

雇用調整助成金は、景気変動や産業構造の変化により事業活動の縮小を余儀なくされた企業が、雇用を維持するために支給される助成金です。休業手当の一部を補填することで、人員整理を回避しながら事業の継続を図ることができます。

小規模事業者持続化補助金は、従業員数が少ない事業者の販路開拓や生産性向上の取り組みを支援します。補助上限は比較的小規模ですが、申請手続きが簡素化されており、小規模事業者にとってアクセスしやすい制度となっています。

留意点と実務上の課題

補助金・助成金の最大の留意点は、原則として「後払い」である点です。つまり、事業者が先に支出を行い、その後に実績報告を経て補助金が交付されるため、一時的な資金繰りが必要となります。このため、補助金を当てにした資金計画だけでは不十分で、つなぎ融資や自己資金の確保が不可欠です。

採択率や申請難易度も重要な考慮要素です。人気の高い補助金は競争率が高く、必ずしも申請すれば採択されるわけではありません。事業計画の策定には専門的知識が求められ、認定支援機関や中小企業診断士などの専門家の協力を得ることが一般的です。申請書類の作成には相当の工数がかかるため、その機会費用も考慮する必要があります。

用途の厳格性も特徴的です。補助金は政策目的に沿った使途に限定されるため、運転資金や既存債務の返済には使用できません。また、対象経費の範囲や補助対象期間が明確に定められており、事前着手は原則認められないなど、柔軟性に欠ける面があります。事業実施後も長期にわたって報告義務が継続する場合があり、事務負担も考慮すべき点です。

政策金融は、国の政策目標を実現するために提供される融資制度で、民間金融機関が対応しにくい分野やリスクの高い事業者に対して資金供給を行います。通常の銀行融資と比較して、審査基準が柔軟で金利も低めに設定されている点が特徴です。

日本政策金融公庫

日本政策金融公庫は、政府系金融機関として中小企業や小規模事業者への融資を専門に行っています。新創業融資制度は、開業前または開業後7年以内の事業者を対象とし、無担保・無保証人で最大3,000万円(運転資金1,500万円)まで融資を受けることができます。創業時は実績がないため民間金融機関からの借入が困難ですが、事業計画の妥当性が認められれば融資を受けられる可能性があります。

マル経融資(小規模事業者経営改善資金)は、商工会議所や商工会の経営指導を受けている小規模事業者が対象で、無担保・無保証人で最大2,000万円まで融資を受けられます。金利も特別に優遇されており、商工会議所の推薦が得られれば比較的スムーズに融資実行される傾向があります。

その他にも、女性・若者・シニア起業家支援資金、再挑戦支援資金(再起業支援)、事業承継・集約・活性化支援資金など、政策目的に応じた多様な融資メニューが用意されています。これらは特定の属性や事業内容に対して優遇金利や融資条件の緩和が適用されるため、該当する企業にとっては有力な選択肢となります。

商工中金

商工組合中央金庫(商工中金)は、中小企業団体の協同組織金融機関として、組合員への融資を中心に行っています。系統金融機関としての性格を持ち、業種別組合や協同組合の構成員に対して手厚い支援を提供します。近年では政府の危機対応融資の実施機関としても機能しており、大規模災害時やパンデミック時には特別な融資制度を通じて中小企業を支援しています。

信用保証協会付き融資(制度融資)

信用保証協会は、中小企業が民間金融機関から融資を受ける際に債務保証を行う公的機関です。企業が返済不能となった場合、保証協会が金融機関に代位弁済を行うため、金融機関にとってはリスクが大幅に軽減されます。この仕組みにより、担保や実績が不足している企業でも融資を受けやすくなります。

制度融資は、地方自治体・金融機関・信用保証協会の三者協調により実施される融資制度です。自治体が利子補給や保証料補助を行うことで、企業の実質的な資金調達コストがさらに低減されます。創業支援資金、経営安定資金、事業承継支援資金など、政策目的に応じた多様なメニューが各自治体で用意されており、地域の実情に合わせた支援が可能となっています。

特徴とメリット

公的融資の最大の特徴は金利の低さです。民間金融機関の融資金利が年2~5%程度であるのに対し、政策金融では年1~2%台の低金利での融資が実現できるケースが多く、長期的な返済負担を大幅に軽減できます。

創業期や赤字企業でも融資を受けられる可能性があるのも大きな特徴です。民間金融機関は過去の実績や収益性を重視しますが、政策金融では将来性や社会的意義を評価してもらえる余地があります。ただし、事業計画の合理性や返済可能性については厳密に審査されるため、綿密な事業計画書の作成が不可欠です。

返済期間も比較的長期に設定されることが多く、運転資金で5~7年、設備資金で10~20年といった期間設定が可能です。据置期間の設定も柔軟で、事業が軌道に乗るまでの期間は元金返済を猶予してもらえるケースもあります。

だが銀行以外の方法.png)

ノンバンクとは、預金業務を行わず融資業務に特化した金融事業者を指します。信販会社、消費者金融系列の法人向け融資部門、専門系事業者などが該当し、銀行とは異なる審査基準とビジネスモデルで融資を提供しています。

特徴と活用場面

ノンバンク融資の最大の特徴は審査スピードです。銀行融資では審査に数週間から1ヶ月以上かかることも珍しくありませんが、ノンバンクでは最短即日から数日で融資実行が可能なケースもあります。これは、スコアリングモデルによる自動審査システムの活用や、要求される書類の簡素化によって実現されています。

審査基準も銀行より柔軟な傾向があります。直近の業績や資金繰りを重視し、担保や保証人を不要とするケースが多いため、創業間もない企業や一時的な資金繰り悪化に直面している企業でも利用できる可能性があります。銀行融資を断られた企業にとって、最後の砦となることもあります。

融資枠も比較的小口で、数十万円から数千万円程度の範囲に設定されることが一般的です。大型の設備投資には向きませんが、急な受注増加に伴う仕入資金や、一時的な支払資金の確保には有効に機能します。

注意点とリスク

最大の注意点は金利の高さです。年5%から15%超、場合によっては18%に達することもあり、銀行融資の数倍のコストとなります。短期的なつなぎ資金としては許容できても、長期利用すると金利負担が経営を圧迫する可能性があります。返済計画を慎重に立て、できるだけ早期に完済するか、より低コストの資金調達手段への借り換えを検討すべきです。

事業者向けローンの中には、日々の売上から自動的に返済額が引き落とされる「売掛金前払いサービス」や「マーチャントキャッシュアドバンス」と呼ばれる商品もあります。これらは固定金利ではなく手数料率で表示されることがあり、実質的な金利換算をすると非常に高コストとなるケースがあるため、契約条件の詳細な確認が不可欠です。

信用情報への影響も考慮すべき点です。ノンバンクからの借入実績は信用情報機関に登録され、将来的に銀行融資を申し込む際の審査に影響する可能性があります。特に、返済遅延が発生すると信用情報に傷がつき、その後の資金調達が困難になるリスクがあります。

リースバックは、企業が保有する資産を売却して現金化し、同時にその資産を賃借することで使用を継続する資金調達手法です。資産のオフバランス化と流動性確保を同時に実現できる点で、財務戦略上有効な選択肢となります。

対象資産と仕組み

不動産リースバックは最も一般的な形態で、企業が所有する本社ビル、工場、倉庫などを売却し、その後も賃料を支払いながら使用を継続します。まとまった現金が手に入る一方で、事業活動への影響を最小限に抑えられます。売却価格は市場価格より若干低めに設定されることが多く、その後の賃料水準との兼ね合いで総合的なコストを評価する必要があります。

車両・設備のリースバックも広く活用されています。営業車両、トラック、建設機械、工作機械、医療機器など、高額な動産を対象とし、オペレーティングリースやファイナンスリースの形態で実施されます。特に稼働率の高い設備については、売却後も継続使用することで事業に支障をきたしません。

メリットと戦略的意義

バランスシート改善は大きなメリットです。固定資産を売却することで、総資産が圧縮され、ROA(総資産利益率)などの財務指標が改善します。同時に、売却代金によって有利子負債を返済すれば、自己資本比率も向上させることができます。これは、金融機関からの評価向上や、新規融資の獲得にもプラスに働きます。

資金使途の自由度が高い点も特徴です。融資とは異なり、調達した資金の使途に制限がないため、運転資金、投資資金、債務返済など、企業の裁量で活用できます。緊急の資金需要に対応する手段としても有効です。

税務上の効果も見逃せません。資産売却によって生じた売却損は税務上の損金となり、法人税負担を軽減できる可能性があります。一方で、賃料は全額損金算入できるため、減価償却との比較で税務メリットを評価することが重要です。また、固定資産税の負担から解放される点も、特に不動産リースバックでは大きなメリットとなります。

留意点とリスク

リースバックの最大のリスクは、長期的なコスト増加の可能性です。売却によって得られる現金は一時的なものですが、賃料支払いは長期にわたって継続します。賃料水準が市場相場より高く設定されていたり、賃料改定条項によって将来的に値上げされる可能性があったりする場合、トータルでのコストが割高となることがあります。

資産の所有権を失うことも重要な考慮要素です。将来的に資産価値が上昇しても、その恩恵を受けることはできません。また、契約期間満了後の取り扱いについても事前に明確にしておく必要があります。再購入オプションの有無、更新条件、原状回復義務など、契約条件の詳細な確認が不可欠です。

会計処理や税務処理も複雑になる傾向があります。セール&リースバックは、会計基準や税法によって適切な処理方法が定められており、専門家の助言を得ながら進めることが推奨されます。

手形割引は、企業が保有する約束手形や電子記録債権を、支払期日前に金融機関や割引業者に譲渡して現金化する資金調達手法です。売掛債権を早期に資金化できる点でファクタリングと類似していますが、法的性質や会計処理において相違があります。

仕組みと種類

約束手形の割引は伝統的な手法で、企業が取引先から受け取った手形を、満期日前に金融機関に裏書譲渡し、割引料(利息相当額)を差し引いた金額を受け取ります。手形の振出人が支払不能となった場合、割引依頼人(裏書人)が遡及義務を負うため、法的には融資に近い性質を持ちます。

電子記録債権(でんさい)の割引は、近年急速に普及している方法です。でんさいネットと呼ばれる電子債権記録機関を通じて発生・譲渡される債権で、紙の手形と異なり、盗難・紛失のリスクがなく、分割譲渡も可能という特徴があります。中小企業にとっては、手形に比べて取り扱いが容易で、資金化の選択肢も広がります。

活用のメリット

手形割引の最大のメリットは資金化スピードです。手形を持ち込めば、通常は即日から数日以内に現金を受け取ることができます。売掛金の入金を待つことなく資金繰りを改善でき、仕入資金や人件費の支払いに充当できます。

割引料は融資金利より若干高めですが、ノンバンクのビジネスローンと比較すれば低コストです。一般的には年率2~6%程度で、手形振出人の信用力によって変動します。上場企業や信用力の高い企業が振り出した手形は低い割引料で済みますが、信用力の低い企業の手形は割引を断られることもあります。

取引銀行との関係維持にも配慮が必要です。手形割引は銀行にとっても収益機会となるため、普段から融資取引のある銀行に依頼することで、関係強化につながります。一方で、専門の割引業者を利用することで、銀行よりも柔軟な条件で割引を受けられる場合もあります。

留意点

手形割引には遡及義務が伴うため、振出人が不渡りを出した場合、割引依頼人が買い戻し義務を負います。このため、取引先の信用リスクを十分に評価する必要があります。特に中小企業同士の取引では、相互に信用リスクが高い状況となり、連鎖的な資金繰り悪化を招くリスクもあります。

会計上、手形割引は「オフバランス取引」として処理されることが多く、貸借対照表に負債として計上されない場合があります。しかし、実質的には借入に近い性質を持つため、金融機関は企業評価において手形割引残高を考慮します。過度な手形割引依存は、財務体質の脆弱性と見なされる可能性があります。

.png)

ベンチャーデットは、スタートアップや成長企業向けの融資型資金調達で、株式希薄化を抑えながら資金を調達できる点が特徴です。エクイティ投資家との協調が前提となることが多く、エクイティとデットの中間的な性格を持ちます。

仕組みと特徴

ベンチャーデットは、通常の融資と異なり、事業のキャッシュフローや資産価値だけでなく、将来の成長性や調達したエクイティの存在を評価して実行されます。ベンチャーキャピタルから出資を受けている企業は、その信用補完により融資を受けやすくなります。

ワラント(新株予約権)付き融資は代表的な形態で、融資実行と同時にワラントが付与され、株価上昇時に行使することで金融機関も株式の値上がり益を享受できる仕組みです。これにより、金融機関は融資のリスクに見合ったリターンを確保できます。

融資条件は通常の融資より柔軟に設定されます。返済期間は比較的長く、初期は利息のみの支払いで元本返済を据え置くことも一般的です。また、業績連動型の金利設定や、マイルストーン達成を条件とする融資実行など、スタートアップの実態に即した契約設計が可能です。

活用場面と戦略

ベンチャーデットは、次のラウンドのエクイティ調達までのブリッジファイナンスとして活用されることが多くあります。事業は成長しているものの、バリュエーションを高めるためにもう少し実績を積み上げたい場合、デット調達でつなぐことで、より有利な条件でのエクイティ調達が可能になります。

特にSaaS企業やサブスクリプションモデルの企業にとって、ベンチャーデットは相性が良い資金調達手段です。安定した経常収益が見込めるビジネスモデルでは、返済原資の予測可能性が高く、融資側にとってもリスクが低減されます。また、顧客獲得コストを先行投資し、LTV(顧客生涯価値)で回収するモデルでは、成長資金としてデットを活用することで、ROEを高めることができます。

留意点とリスク

ベンチャーデットにも返済義務があるため、事業が計画通りに進まない場合、キャッシュフローを圧迫するリスクがあります。特に、ピボットや事業モデルの大幅な変更が必要になった場合、固定的な返済負担が経営の自由度を制約する可能性があります。

ワラント付き融資の場合、将来的な株式希薄化は避けられません。行使価格や行使条件を慎重に設定しないと、想定以上の希薄化が生じることがあります。また、既存株主との利害調整も必要で、ワラント発行には株主総会の決議が求められる場合があります。

劣後ローンは、通常の融資よりも返済順位が低く設定されたローンで、会計上は自己資本に近い扱いとなります。金融機関の自己資本比率規制においても、一定の条件を満たせば資本とみなされるため、財務改善効果が高い資金調達手段です。

制度と特徴

日本政策金融公庫の資本性劣後ローンは、中小企業やスタートアップ向けに提供されている代表的な制度です。最大で7億2,000万円まで融資可能で、期限一括償還型(15年または20年)という長期の返済期間が設定されています。据置期間中は利息のみの支払いで、元本返済は満期日に一括して行うため、成長期の企業にとってキャッシュフローの負担が軽減されます。

金利は業績連動型となっており、赤字の場合は低金利、黒字化して業績が向上すれば金利が上昇する仕組みです。これにより、苦しい時期の返済負担を軽減し、業績好転時には適正な金利を支払うという、公平性の高い設計となっています。

地域金融機関も独自の資本性融資商品を提供しています。地銀や信金が独自に、または保証協会と連携して、劣後ローンを実施するケースが増えており、地域経済の活性化や事業承継支援の文脈で活用されています。

活用場面

劣後ローンは、債務超過に陥っている企業や、大規模な先行投資により一時的に財務内容が悪化している企業にとって有効です。通常の融資では審査が通らない状況でも、事業の継続性や将来性が認められれば資金調達が可能となります。

事業再生局面での活用も重要です。リスケジュール中の企業が、事業再構築のための資金を必要とする場合、劣後ローンによって財務体質を改善しつつ、成長資金を確保できます。既存債権者にとっても、企業の再生可能性が高まるため、協力を得やすくなります。

スタートアップの成長資金としても機能します。シリーズAやシリーズBの前後で、株式希薄化を抑えながら追加の成長資金を調達したい場合、劣後ローンは有力な選択肢となります。

留意点

劣後ローンは金利が通常融資より高めに設定されることが一般的です。リスクに見合ったリターンとして、年利3~8%程度となることが多く、特に業績連動型では好調時には相当な金利負担となる可能性があります。

返済順位が低いため、企業が清算や倒産に至った場合、劣後ローンの返済は最後になります。これは借り手にとってはメリットですが、貸し手にとってはリスクが高いため、融資実行には厳格な審査が行われます。また、経営陣の資質や事業計画の実現可能性が重視され、形式的な要件だけでは承認されません。

レベニューシェア型資金調達は、将来の売上から一定割合を返済する新しい形態の資金調達手法です。従来の固定返済型融資とは異なり、事業の成長に応じて返済額が変動するため、スタートアップや成長企業に適した仕組みとなっています。

仕組みと特徴

レベニューベースドファイナンス(RBF)とも呼ばれ、投資家は企業に資金を提供し、月次売上の一定割合(通常3~10%程度)を受け取ります。総返済額には上限が設定され、調達額の1.5~3倍程度で返済が完了する設計が一般的です。売上が伸びれば返済も早く完了し、売上が低迷すれば返済も緩やかになるため、キャッシュフローへの負担が平準化されます。

株式の希薄化が一切発生しない点が、エクイティ調達との最大の違いです。創業者は経営権を維持でき、将来的なイグジット時の利益を最大化できます。また、固定的な返済義務がないため、事業の変動に柔軟に対応できます。

適した事業モデル

SaaS企業やサブスクリプションビジネスは、レベニューシェア型と非常に相性が良い業態です。毎月の経常収益(MRR/ARR)が予測可能であり、投資家にとってもリスク評価がしやすいためです。顧客獲得コストを先行投資し、その後長期的に収益を回収するモデルでは、成長資金としてレベニューシェアを活用することで、ROEを高めながら事業拡大が可能となります。

EC事業も適した業態の一つです。売上が明確に把握でき、在庫投資や広告投資との関係性が明瞭であるため、調達した資金の使途と効果が測定しやすくなります。特に、デジタルマーケティングに投資して売上を拡大する戦略を取る場合、レベニューシェア型は有効な選択肢となります。

メリットと留意点

財務指標への影響が軽微である点も重要なメリットです。負債として計上されないケースもあり、バランスシートを毀損せずに資金調達できます。また、業績報告や経営への関与も限定的で、エクイティ投資家のように取締役会への参加や重要な意思決定への介入を求められることはほとんどありません。

一方で、総返済額は調達額の1.5~3倍と高めに設定されるため、実質的な資金調達コストは決して低くありません。事業が急成長した場合、想定より早く返済が完了するため総コストは抑えられますが、成長が鈍化すると長期間にわたって売上の一部を支払い続けることになります。

クラウドファンディングは、インターネットを通じて不特定多数の支援者から資金を集める手法で、近年急速に普及しています。資金調達だけでなく、マーケティングや顧客獲得の効果も期待できる点が特徴です。

融資型クラウドファンディング(ソーシャルレンディング)

融資型は、複数の個人投資家から小口の資金を集め、それを企業への融資として実行する仕組みです。クラウドファンディングプラットフォームが仲介役となり、投資家のリスク評価や資金管理を行います。企業にとっては、銀行融資を受けにくい場合の代替手段となり、投資家にとっては預金より高い利回りを期待できる投資機会となります。

金利は案件によって大きく異なり、年利3~10%程度が一般的です。企業の信用力やプロジェクトのリスクに応じて設定され、担保の有無も金利に影響します。融資期間は比較的短期で、数ヶ月から2年程度のケースが多く見られます。

購入型クラウドファンディング

購入型は、製品やサービスを先行販売する形式で資金を調達します。支援者は金銭的リターンではなく、製品やサービスそのものをリターンとして受け取ります。新製品開発や新規事業立ち上げの資金調達手段として、特にスタートアップやクリエイターに活用されています。

この手法の最大のメリットは、市場検証とプロモーションを同時に実現できる点です。支援者の数や支援額から市場ニーズを測定でき、製品開発の方向性を確認できます。また、支援者はアーリーアダプターとして今後の顧客基盤となり、口コミによる拡散効果も期待できます。

ファンド型(匿名組合型)

ファンド型は、投資家が匿名組合員として事業に出資し、事業から生じる利益の分配を受ける仕組みです。飲食店、不動産、映画製作、再生可能エネルギー事業など、特定のプロジェクトに対して活用されます。投資家は事業の成否に応じてリターンを得るため、リスクとリターンが明確です。

事業者にとっては、エクイティ調達より簡便に資金を集められる一方、利益分配義務が発生します。匿名組合契約の期間や分配率を適切に設計することで、事業の収益性を確保しつつ投資家にも適切なリターンを提供できます。

副次効果と戦略的価値

クラウドファンディングは、資金調達以外にも多くの副次効果をもたらします。PR効果は特に大きく、メディアに取り上げられることで認知度が飛躍的に向上するケースがあります。また、支援者とのコミュニティ形成により、長期的な顧客関係を構築できます。

ただし、プロジェクトが失敗した場合のレピュテーションリスクも存在します。目標金額に達しなかったり、製品の納品が遅延したりすると、企業の信用が損なわれる可能性があります。プロジェクトの実行可能性を十分に検証し、適切なコミュニケーションを維持することが成功の鍵となります。

前受金やデポジットは、商品・サービスの提供前に顧客から代金を受け取る資金調達手法で、最も健全な資金調達の一つとされています。返済義務がなく、顧客との関係性を活用した自然な資金確保が可能です。

サブスクリプションモデルにおける前払い

サブスクリプションビジネスでは、年間契約の一括前払いを促進することで、大きな資金調達効果が得られます。例えば、SaaS企業が月額1万円のサービスを年払い10万円(2ヶ月分割引)で提供すれば、顧客にとっては割引メリットがあり、企業にとっては1年分のキャッシュフローを前倒しで確保できます。

この手法は、ARR(年間経常収益)の前倒し実現により、運転資金の改善だけでなく、企業バリュエーションの向上にも寄与します。投資家評価においても、前受金比率が高い企業は事業の健全性と顧客ロイヤルティの高さを示す指標として評価されます。

長期契約の一括前払い

BtoB取引においては、複数年契約や大口契約で一括前払いを交渉することが可能です。特に、カスタマイズ開発やコンサルティングサービスなど、長期プロジェクトにおいては、着手金や前受金として総額の30~50%を受領する商慣行があります。

顧客にとっても、前払いによる割引や優先対応などのメリットを提示することで、前受金の受領を促進できます。また、大手企業との取引では、契約書に前払い条項を盛り込むことで、安定的な資金調達基盤を構築できます。

戦略的活用のポイント

前受金を最大化するには、顧客へのインセンティブ設計が重要です。早期払い割引、限定特典の提供、分割払いとの価格差の明確化などにより、前払いを選択してもらう動機づけが必要です。

会計上、前受金は負債として計上されるため、バランスシート上は負債が増加します。しかし、これは将来の収益に対応する健全な負債であり、金融機関もポジティブに評価します。前受金比率が高い企業は、顧客基盤が安定しており、収益の予見可能性が高いと判断されます。

サプライヤーファイナンスは、仕入先との取引条件を活用した資金調達手法で、支払サイトの延長や仕入条件の見直しにより、運転資金を確保します。

支払サイト延長交渉

支払サイトを30日から60日、あるいは90日に延長することで、運転資金が大幅に改善されます。例えば、月間仕入額が1,000万円の企業が支払サイトを30日延長すれば、1,000万円の運転資金が創出されます。

ただし、サプライヤーにとっては資金繰りへの影響があるため、一方的な要求ではなく、双方にメリットのある条件設定が重要です。発注量の増加、長期契約の締結、情報共有の強化などと組み合わせることで、サプライヤーの協力を得やすくなります。

リバースファクタリング(サプライチェーンファイナンス)

リバースファクタリングは、買い手企業の信用力を活用してサプライヤーの資金調達を支援する仕組みです。買い手企業が金融機関と提携し、サプライヤーは売掛債権を早期に現金化できる一方、買い手企業は支払サイトを維持または延長できます。

この手法により、サプライヤーは低コストで資金調達でき、買い手企業は運転資金を確保しながらサプライヤーとの関係を強化できます。特に大企業と中小サプライヤーの取引では、Win-Winの関係を構築する有効な手段となります。

M&Aや事業売却は、資産や事業そのものを譲渡して資金を調達する戦略的手法です。単なる資金調達を超えて、事業ポートフォリオの再構築や経営資源の最適配分を実現します。

ノンコア事業や成長性の低い事業を売却することで、まとまった資金を獲得できます。調達した資金をコア事業に再投資することで、企業全体の成長を加速させることが可能です。また、事業売却により経営資源を集中できるため、意思決定のスピードアップや組織の効率化も実現できます。

事業売却は、単なる資産処分ではなく、戦略的な経営判断として位置づけられます。市場環境の変化や自社の競争優位性を考慮し、最適な事業ポートフォリオを構築するための手段として活用すべきです。

資本業務提携

資本業務提携は、戦略的パートナーからの出資と事業協力を同時に実現する手法です。資金調達だけでなく、技術・販路・ブランド・ノウハウなど、経営資源全般の強化が期待できます。

特に、業界大手企業との提携により、信用力の向上、新規顧客の開拓、調達コストの削減など、多面的なメリットが得られます。一方で、経営の独立性が一定程度制約される可能性があるため、提携条件の慎重な検討が必要です。

アセットファイナンスは、企業が保有する資産を担保として資金を調達する手法で、資産の流動化により財務の柔軟性を高めます。

在庫担保融資(ABL)

在庫や売掛金を担保とする動産担保融資(Asset Based Lending)は、不動産担保に依存しない資金調達手段として注目されています。特に、在庫回転率の高い小売業や卸売業、製造業にとって有効な手法です。

在庫の評価や管理が融資の鍵となるため、金融機関との緊密な情報共有が求められます。在庫管理システムの整備や定期的な棚卸実施など、オペレーション面での体制構築が成功の前提となります。

知的財産権担保融資

特許、商標、著作権などの知的財産を担保とした融資も、徐々に実績が増えています。特に、製薬、IT、コンテンツ産業など、知的財産が競争力の源泉となる業種では有効な選択肢です。

知的財産の評価は専門性が高く、評価手法も確立されていない面がありますが、政府の支援策や専門機関の関与により、徐々に市場が形成されつつあります。将来的には、無形資産を活用した資金調達の重要性がさらに高まると予想されます。

法人の資金調達手段は、銀行融資や株式発行だけではなく、極めて多様な選択肢が存在します。企業のステージ、事業特性、財務状況、成長戦略に応じて、最適な資金調達手法を選択し、組み合わせることが重要です。

公的資金調達は低コストで信用力補完の効果がある一方、申請の手間や用途制限があります。ノンバンク融資は迅速性に優れるものの高コストです。ハイブリッド型の劣後ローンやベンチャーデットは財務改善と成長資金の確保を両立できます。レベニューシェアやクラウドファンディングは新しい資金調達の潮流を形成しています。

また、前受金やサプライヤーファイナンスなど、事業活動そのものから生まれる資金調達手法は、最も健全で持続可能な方法といえます。M&Aや事業売却、アセットファイナンスなどの戦略的手法は、単なる資金調達を超えて、企業変革の契機となります。

重要なのは、これらの手法を単独で考えるのではなく、全体最適の視点から資金調達ポートフォリオを構築することです。短期・中期・長期の資金需要を見据え、リスク分散とコスト最適化を図りながら、持続的な成長を実現する財務戦略を立案することが、金融のプロフェッショナルとしての役割といえるでしょう。

・ファクタリングの歴史と市場動向

概要: ファクタリングの歴史的背景や、現在の市場規模・動向について説明。世界的なファクタリングのトレンドや、国ごとの市場シェアも紹介します。

・ファクタリングの種類: リコースあり vs リコースなし

概要: リコースありファクタリング(回収不能リスクが企業に残る)とリコースなしファクタリング(リスクがファクタリング会社に移転)の違いを詳しく比較・解説します。

・ファクタリングのプロセスと手続き

概要: ファクタリングを利用する際の具体的な手順と必要な書類について、ステップバイステップで説明します。また、審査のポイントや契約時の注意点についても触れます。

・ファクタリングのコスト: 手数料と隠れた費用

概要: ファクタリングの手数料構造、他の金融商品との比較、そして潜在的なコスト(隠れた費用)について詳しく説明します。

・ファクタリングを利用する企業のメリットとデメリット

概要: ファクタリングの利用が企業に与える影響、特にキャッシュフローの改善効果や、デメリット(手数料や顧客との関係への影響)について解説します。

・ ファクタリングの適用事例: 業界別ケーススタディ

概要: 製造業、流通業、サービス業など、業界ごとにファクタリングがどのように活用されているか、具体的な事例を紹介します。

・ファクタリング vs 銀行融資: どちらを選ぶべきか?

概要: ファクタリングと銀行融資を比較し、どちらが企業にとって適切な選択肢かを分析します。両者のメリット・デメリットを具体的に示します。

・オンラインファクタリング: デジタル化の進展と利便性

概要: オンラインで利用できるファクタリングサービスや、デジタルプラットフォームの利用による利便性とリスクについて解説します。

・ファクタリング会社の選び方: 信頼性と実績

概要: ファクタリング会社を選ぶ際の重要なポイント(信頼性、実績、提供サービスなど)について解説し、評価基準を提供します。

・中小企業とファクタリング: 資金繰りの解決策

概要: 中小企業が直面する資金繰りの課題を解決するために、ファクタリングがどのように役立つかを解説します。特に中小企業向けのファクタリングサービスの紹介も含みます。

・ファクタリングの税務処理と会計処理

概要: ファクタリング利用時の税務処理や会計処理の方法について、専門的な視点で詳しく説明します。

・ ファクタリングのリスクとその対策

概要: ファクタリングに伴うリスク(詐欺、契約トラブル、顧客信用リスクなど)と、そのリスクを軽減するための対策について解説します。

・日本のファクタリング市場: 現状と将来の展望

概要: 日本国内のファクタリング市場の現状、法規制、そして今後の成長見通しについて詳しく説明します。

・海外のファクタリング市場との比較

概要: 日本のファクタリング市場と、アメリカ、ヨーロッパ、中国などの主要市場との比較分析を行い、それぞれの特徴や市場動向を紹介します。

・ファクタリングに関する法律と規制

概要: 日本国内外でのファクタリングに関する主要な法律や規制を解説し、企業が遵守すべき法的ポイントを示します。

・ファクタリングの未来: AIとブロックチェーンの可能性

概要: AIやブロックチェーン技術がファクタリングに与える影響と、その未来の展望について予測します。

・ファクタリングを利用した資金調達の成功事例

概要: 実際の企業がファクタリングを利用して成功した事例を紹介し、その戦略と結果を詳しく分析します。

・ファクタリングサービスの比較: おすすめ業者とその特徴

概要: 日本国内の主要なファクタリングサービス提供会社を比較し、それぞれの強みやサービス内容を解説します。

・ファクタリングの導入準備: 事前に確認すべきポイント

概要: ファクタリングを導入する前に企業が確認すべきポイントを解説します。自社の売掛金管理、契約条件、財務状況など、ファクタリングの成功に向けた準備を詳細に紹介します。

・ファクタリングを使うべきタイミングとは?

概要: ファクタリングの利用に最適なタイミングについて解説します。季節性のあるビジネスや急な資金需要が発生した際に、ファクタリングがどのように役立つかを具体的なシナリオで説明します。

・国際ファクタリング: 輸出企業のための資金調達戦略

概要: 国際ファクタリングの仕組みや、輸出企業にとってのメリットを解説します。国際取引における信用リスクや為替リスクの軽減方法も紹介し、グローバルなビジネス展開を支援します。

・ファクタリングと資産担保融資の違い

概要: ファクタリングと資産担保融資の違いを比較し、それぞれのメリット・デメリットを詳しく解説します。企業がどちらの手段を選ぶべきか、具体的なケーススタディを交えて説明します。

・ファクタリングを利用したキャッシュフロー管理のコツ

概要: ファクタリングを効果的に活用して、キャッシュフローを最適化する方法を解説します。売掛金の現金化による資金繰りの安定化や、長期的なキャッシュフロー計画の立て方についても触れます。

・ファクタリングの利用契約に関するQ&A

概要: ファクタリングの利用契約に関する疑問や不安を解消するため、契約書の読み方や重要な条項についてQ&A形式で解説します。契約トラブルを防ぐためのポイントも紹介します。

・ファクタリングを利用する際の顧客との関係管理

概要: ファクタリング利用時に顧客との関係を良好に保つための戦略を解説します。取引先に対する通知やコミュニケーションの方法、顧客の信頼を損なわないための注意点を紹介します。

・ファクタリングの選択肢としてのサプライチェーンファイナンス

概要: ファクタリング以外の資金調達手段としてサプライチェーンファイナンスを紹介します。サプライチェーン全体を通じた資金繰りの改善と、ファクタリングとの使い分けについて解説します。

・ファクタリング市場におけるFinTech企業の台頭

概要: ファクタリング市場におけるFinTech企業の影響を分析します。オンラインプラットフォームやAI技術の活用によって、従来のファクタリングサービスにどのような変化が起きているかを解説します。

・ファクタリングに関する誤解とその真実

概要: ファクタリングに関する一般的な誤解やミスコンセプションを解説し、正しい理解を促進するページです。ファクタリングがどのように誤解されているか、そしてその実際の利点について詳しく説明します。

・よくある質問 (FAQ) とファクタリングのまとめ

概要: ファクタリングに関する一般的な疑問に答えるFAQページ。サイト全体の要点をまとめ、ユーザーがすぐに理解できるようにする総括ページです。

・ファクタリング用語100選

概要: ファクタリングを理解するのに必要なファクタリング用語100選です。

・ファクタリング大全

概要: ファクタリング大全では、事業資金調達、資金繰りに適切なファクタリング会社の選び方、業界別・用途別のポイントをまとめました。

・ファクタリングの失敗・トラブル事例

概要: ファクタリングの失敗・トラブル事例では、実際にトラブルに巻き込まれた事例をもとに失敗しないための対策をまとめています。

・業種別ファクタリング

概要: ファクタリングの失敗・トラブル事例では、実際にトラブルに巻き込まれた事例をもとに失敗しないための対策をまとめています。

ファクタリング naviドットコム 【公式】は、ファクタリングを「単に比較して選ばせるサイト」ではありません。

資金繰りに悩む事業者の多くが、手数料の安さや即日対応といった分かりやすい条件だけで判断し、結果的に不利な契約や後悔につながっている現実を見てきました。

そのため当サイトでは、ランキングや数字だけを並べることよりも、「どのような状況で、何を基準に判断すべきか」を重視しています。

手数料の安さを最優先する判断、急ぎすぎた決断、仕組みを理解しないままの契約——

こうした失敗を避けるために、当サイト独自の判断軸に基づいて情報を整理しています。

ファクタリングは便利な手段である一方、使い方を誤ると資金繰りを悪化させる可能性もあります。

ファクタリング naviドットコムは、「今すぐ決めるためのサイト」ではなく、「後悔しない判断をするためのサイト」であることを目指しています。

※本記事の内容は、「ファクタリング naviドットコムのファクタリング比較ポリシー」に基づいています。